医師としてクリニックを開業または運営している方々にとって、給与所得と事業所得の違いを理解することは、税務の取り扱いにおいて極めて重要です。

本動画では、医師の税務に関するさまざまな相談事例について詳細に解説し、それぞれの所得形態がどのように税務上扱われるかを説明しています。

この情報は、医師自身が自らの税務を理解し、適切な申告を行うための重要な指南となるでしょう。

まず、業務委託として働く場合、経費を効率的に使うことができます。

業務委託契約では、自身で材料を調達したり、成果物を保証したりする必要があるため、これらが事業所得として扱われる可能性が高くなります。

一方、給与所得者は、雇用者から指示や命令を受ける立場にあり、経費の多くは雇用者が負担します。

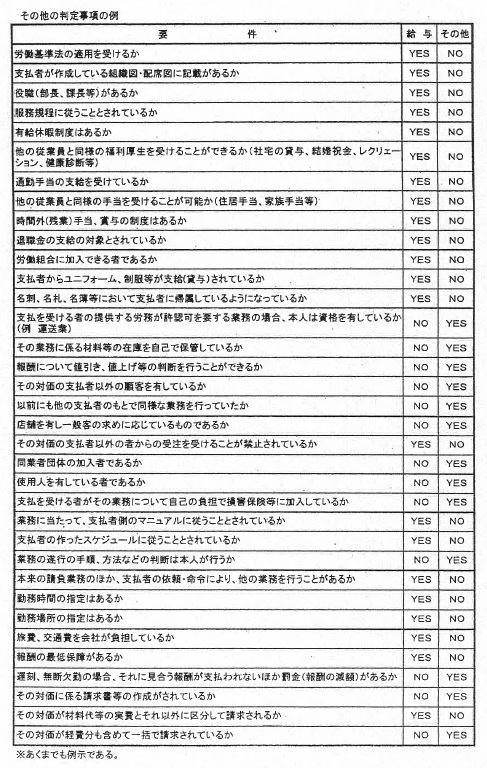

また、雇用形態によって労働基準法の適用が異なるため、これも重要な判定基準となります。

※判断事項例

税務署の判断基準にも触れており、外部クリニックでの勤務や自分のクリニックを持っている場合の税務上の影響についても説明しています。

特に自分のクリニックを持つ医師は、事業所得としての扱いが明確であり、税務署からの指摘を受けるリスクが低いです。

動画では、医師が雇用されているかどうかを証明する方法や、組織図や配席図に名前が記載されているかどうかなど、様々なチェックポイントを提示しています。

これにより、医師自身が業務委託契約かどうかを自己判断しやすくなります。

また、最近のトレンドとして、多くの企業が社員を業務委託に切り替えている事例も紹介されており、医師もこれに倣い、さまざまな契約形態を検討することが推奨されています。

最後に、税務相談会での相談方法や、税理士との協働の重要性についても言及しています。

税理士が責任を持てない場合の判断の難しさや、自己判断でのリスクを理解した上での申告の勧めも説明されています。

このように、医師の税務に関する動画は、医師自身が自らの税務状況を理解し、適切な申告と税務計画を行うための実践的な指南となります。

クリニックの運営を検討している医師や、既にクリニックを運営している医師にとって、この動画から得られる知識は、税務の適切な管理に役立つことでしょう。